Ingreso de Saldo con Tarjeta Visa en Apuestas de España

El primer depósito con Visa en una casa de apuestas debería ser tan sencillo como pagar en cualquier tienda online. Pero no siempre lo es. En doce años analizando métodos de pago en el sector del juego regulado, he visto de todo: rechazos bancarios inexplicables, confusiones con la verificación 3D Secure, jugadores que intentan depositar con la tarjeta de un familiar y se encuentran con la cuenta bloqueada. Los 4.322 millones de euros en depósitos que movió el juego online en España en 2025 —un crecimiento del 21,47% respecto al año anterior— confirman que cada vez más personas apuestan por internet, y la mayoría lo hacen con tarjeta. Antes de realizar tu primer ingreso, es fundamental comprobar el depósito mínimo con Visa en casas de apuestas para asegurarte de cumplir con los requisitos del operador.

Depositar con Visa en casas de apuestas españolas es un proceso que, bien entendido, toma menos de dos minutos. Mal entendido, puede convertirse en una tarde perdida llamando a tu banco. Esta guía cubre todo lo que necesitas saber antes de teclear los dieciséis dígitos de tu tarjeta: desde los requisitos que debes cumplir antes de intentar un depósito, hasta los problemas más comunes y cómo resolverlos sin perder la paciencia. No encontrarás aquí promesas vagas sobre «transacciones seguras» ni listados de operadores con banners publicitarios. Lo que sí encontrarás son los pasos concretos, los plazos reales y las trampas que nadie te cuenta.

Si ya tienes experiencia depositando y lo que te interesa son las comisiones que te cobran sin que lo sepas, he preparado un análisis detallado de comisiones Visa en apuestas que te va a sorprender. Pero si es tu primera vez, o si alguna vez te han rechazado un depósito sin entender por qué, quédate aquí.

Cargando...

- Condiciones Previas Obligatorias para Ingresar Fondos con Visa

- Procedimiento de depósito con Visa paso a paso

- Depósito mínimo y máximo con Visa por operador

- Tiempo de procesamiento de depósitos con Visa

- Verificación 3D Secure durante el depósito

- Problemas frecuentes al depositar con Visa y cómo resolverlos

Condiciones Previas Obligatorias para Ingresar Fondos con Visa

Hace unos meses, un conocido me escribió frustrado: había abierto una cuenta en un operador con licencia, había metido sus datos, y cuando intentó depositar 20 euros con su Visa, la transacción fue rechazada. «Mi tarjeta funciona para todo», me decía. Funcionaba para todo excepto para esto, porque no había completado la verificación de identidad. Y ese es el primer requisito que mucha gente pasa por alto.

Antes de depositar un solo euro, necesitas tener resueltos cuatro puntos. Si falta uno, el depósito no se completará, y en algunos casos ni siquiera verás un mensaje de error claro.

El primero es la verificación de identidad, conocida en el sector como KYC (Know Your Customer). Todos los operadores con licencia de la DGOJ están obligados a verificar que eres quien dices ser. Esto implica subir una copia de tu DNI o pasaporte, y en algunos casos un justificante de domicilio. El proceso puede tardar desde unos minutos —si el operador usa verificación automática por vídeo— hasta 48 horas en los casos más lentos. Mi consejo: completa el KYC inmediatamente después de registrarte, no cuando ya tengas prisa por depositar antes de un partido.

El segundo requisito es la coincidencia de titularidad. El nombre que aparece en tu cuenta de apuestas debe ser exactamente el mismo que figura en tu tarjeta Visa. No puedes depositar con la tarjeta de tu pareja, de tu padre o de un amigo. Esta norma existe por motivos de prevención de blanqueo de capitales, y los operadores la aplican sin excepciones. He visto casos en los que la diferencia era tan sutil como un segundo apellido que aparecía en el DNI pero no en la tarjeta, y el depósito fue rechazado igualmente.

El tercer punto: tu operador debe tener licencia activa de la DGOJ. En España operan 64 plataformas con al menos una licencia singular activa, según datos del tercer trimestre de 2025. Si el operador no aparece en el registro público de la DGOJ, no solo estás ante un riesgo legal — tu banco probablemente bloqueará la transacción antes de que llegue a procesarse. Los bancos españoles tienen sistemas de filtrado que identifican pagos a operadores sin licencia y los rechazan automáticamente.

Y el cuarto requisito, que parece obvio pero genera más problemas de los que imaginas: la tarjeta Visa debe estar activa para compras online. Algunas entidades bancarias emiten tarjetas con las compras por internet desactivadas por defecto. Tendrás que entrar en la app de tu banco y asegurarte de que la opción de «compras online» o «comercio electrónico» está habilitada. Si no encuentras esa opción, una llamada al servicio de atención al cliente de tu banco lo resuelve en dos minutos.

Una vez que tienes estos cuatro elementos en orden —identidad verificada, titularidad coincidente, operador con licencia y tarjeta habilitada para internet— el depósito debería funcionar a la primera.

Procedimiento de depósito con Visa paso a paso

Voy a describir el proceso tal como ocurre en la práctica, no como lo pintan los folletos publicitarios. Porque entre el «deposita en segundos» que promete la publicidad y la realidad hay matices que conviene conocer.

Todo empieza en la sección de caja o «cajero» de tu operador. Una vez dentro de tu cuenta, busca el botón de depósito — suele estar en la esquina superior derecha, aunque la ubicación varía. Al pulsarlo, se abre una pantalla con los métodos de pago disponibles. Selecciona Visa. En algunos operadores aparece como «Tarjeta de crédito/débito» y el logo de Visa se muestra junto al de Mastercard. No importa: el sistema detectará automáticamente que es Visa cuando introduzcas el número de tarjeta.

El segundo paso es introducir los datos de tu tarjeta: los dieciséis dígitos del anverso, la fecha de caducidad y el código CVV de tres dígitos que encontrarás en el reverso. Si ya has depositado antes con esa misma tarjeta, muchos operadores guardan los datos (tokenizados, no en texto plano) y solo te pedirán el CVV. Aquí introduces también la cantidad que quieres depositar.

El tercer paso es donde la experiencia se complica para quienes no lo esperan: la verificación 3D Secure. Después de confirmar el depósito, tu banco te redirigirá a una pantalla de autenticación. Puede ser un código SMS enviado a tu móvil, una notificación push en la app de tu banco, o la confirmación con huella dactilar o reconocimiento facial si tienes activada la autenticación biométrica. Este paso es obligatorio por la normativa europea PSD2 y no depende del operador de apuestas, sino de tu entidad bancaria. Si no recibes el SMS o la notificación, el depósito quedará en espera y finalmente se cancelará.

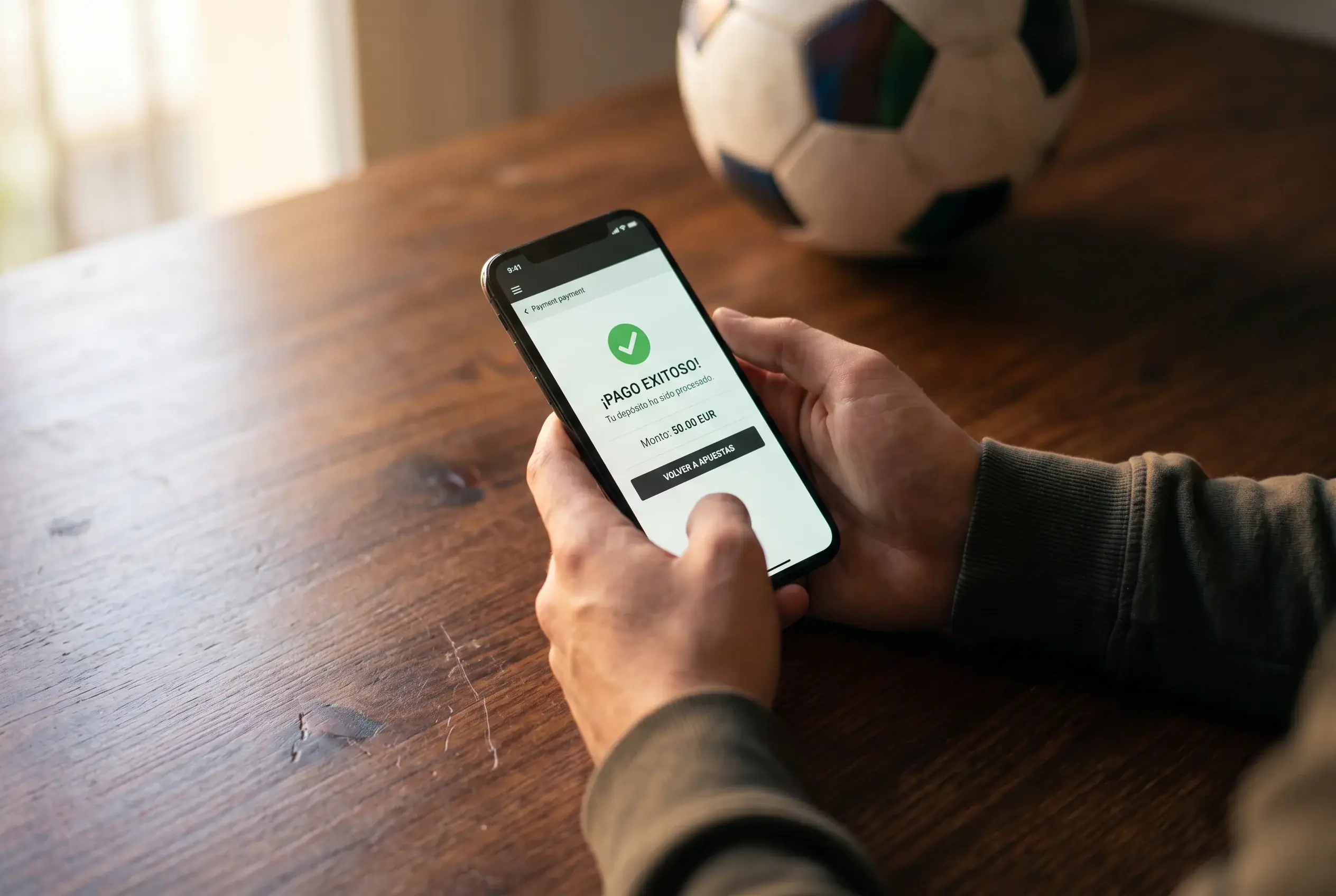

El cuarto paso, en la mayoría de los casos, es instantáneo: la confirmación. Una vez que autentificas la operación, el dinero aparece en tu cuenta de apuestas en cuestión de segundos. El 45% de los españoles utiliza tarjetas como método de pago habitual, y esta inmediatez es una de las razones principales. No hay que esperar transferencias bancarias ni confirmar en plataformas intermediarias.

El quinto paso es opcional pero recomendable: comprueba tu extracto bancario. El cargo aparecerá con el nombre comercial del operador o con un descriptor que puede variar. A veces verás algo como «OPERADOR JUEGO SA» y otras veces un nombre abreviado que no reconoces de inmediato. Guarda el comprobante de depósito que te da el operador — es un PDF o captura de pantalla que te servirá si necesitas reclamar algo.

En total, desde que pulsas «Depositar» hasta que tienes el saldo disponible, pasan entre treinta segundos y dos minutos. La variable más lenta es la verificación 3D Secure, que depende de la velocidad de tu banco para enviarte el código o la notificación. Con la autenticación biométrica, ese paso se reduce a un par de segundos.

Depósito mínimo y máximo con Visa por operador

Una de las preguntas que más me hacen es: «¿cuánto tengo que meter como mínimo?». La respuesta corta es que la mayoría de operadores con licencia en España establecen un depósito mínimo de 10 euros con Visa. Pero la respuesta útil requiere más contexto, porque ese mínimo no es uniforme y el máximo tampoco.

El depósito mínimo oscila entre 5 y 20 euros dependiendo del operador. La cifra más frecuente es 10 euros, que se ha convertido en una especie de estándar no escrito del sector. Algunos operadores permiten depositar desde 5 euros, lo cual es interesante para quien quiere probar la plataforma sin comprometer mucho dinero. Otros elevan el mínimo a 15 o 20 euros, normalmente los que ofrecen bonos de bienvenida con requisitos de depósito específicos.

En cuanto al máximo, aquí la dispersión es mayor. Los topes de depósito por transacción suelen ir desde 500 euros hasta 5.000 euros, y en algunos casos no hay límite por transacción sino un límite diario o semanal. Pero hay un número que importa más que cualquier límite del operador: los 600 euros mensuales que la normativa española establece como tope de depósito para jugadores nuevos. Este límite aplica durante las primeras semanas de actividad y tiene como objetivo proteger a los usuarios de un gasto excesivo antes de que el operador pueda evaluar su perfil de juego. Pasado ese periodo, el jugador puede solicitar un aumento, siempre dentro de los límites de autoexclusión que él mismo haya configurado.

Hay un detalle práctico que mucha gente no sabe: si tu límite de depósito diario en la app de tu banco es inferior al monto que intentas depositar, la transacción será rechazada aunque el operador la permita. Esto ocurre con frecuencia en tarjetas de débito básicas, que suelen tener límites diarios de 300 o 600 euros para compras online. Revisa ese límite antes de intentar un depósito grande, porque el mensaje de error que recibirás no te dirá que el problema está en tu banco.

Mi recomendación para el primer depósito es simple: empieza por el mínimo. Deposita 10 euros, comprueba que la transacción se procesa correctamente, que el saldo aparece en tu cuenta y que el cargo en tu banco se refleja con el descriptor correcto. Una vez que todo funciona, ya puedes ajustar las cantidades a tu presupuesto de juego.

Tiempo de procesamiento de depósitos con Visa

«Instantáneo» es la palabra que verás en la web de cualquier operador cuando te hablen del tiempo de depósito con Visa. Y técnicamente es cierto — la mayoría de depósitos se acreditan en tu cuenta de apuestas en menos de un minuto. Pero hay situaciones en las que ese «instantáneo» se convierte en algo bastante más largo, y conviene saber cuáles son para no entrar en pánico.

El caso habitual: pulsas confirmar, autentificas con 3D Secure, y el saldo aparece en tu cuenta entre cinco y treinta segundos después. Esto ocurre en más del 90% de los depósitos con Visa en operadores con licencia. La red de Visa procesa una media de 65.000 transacciones por segundo a nivel global, así que la infraestructura no es el cuello de botella.

El primer escenario de demora es la verificación adicional del operador. Algunos operadores aplican controles anti-fraude internos que pueden retener un depósito durante unos minutos o, en casos excepcionales, unas horas. Esto suele ocurrir cuando el monto es significativamente mayor que tus depósitos habituales, o cuando depositas por primera vez con una tarjeta nueva. En estos casos recibirás el dinero, pero no al instante.

El segundo escenario es el horario bancario. Aunque la red de Visa funciona las 24 horas del día, los 365 días del año, algunos bancos emisores procesan las autorizaciones con un ligero retraso fuera del horario comercial o durante los fines de semana. Esto no afecta a la mayoría de entidades españolas modernas —BBVA, CaixaBank, Santander y similares procesan en tiempo real— pero sí he visto retrasos con entidades más pequeñas o con tarjetas emitidas por fintechs que operan con bancos intermediarios.

El tercer escenario, menos frecuente pero real: el depósito queda «pendiente» en tu banco pero no llega al operador. Esto ocurre cuando la verificación 3D Secure se interrumpe a mitad del proceso — por ejemplo, si cierras el navegador antes de completar la autenticación o si tu conexión a internet se cae. En estos casos, el banco puede retener temporalmente el importe (aparecerá como un cargo pendiente) pero al no completarse la transacción, el dinero se libera automáticamente en un plazo de 24 a 72 horas. No se ha cobrado nada: es solo una autorización que caducó.

Verificación 3D Secure durante el depósito

Si hay un paso del depósito que genera más confusión que todos los demás juntos, es la verificación 3D Secure. Cada semana recibo al menos un mensaje de alguien que me dice «me sale una pantalla rara después de meter los datos de la tarjeta». Esa «pantalla rara» es precisamente la capa de seguridad que protege tu dinero, y vale la pena entenderla.

3D Secure —que Visa comercializa bajo el nombre «Visa Secure»— es un protocolo de autenticación que verifica que quien está usando la tarjeta es realmente su titular. Funciona así: cuando el operador de apuestas envía la solicitud de cobro a la red de Visa, tu banco emisor intercepta la transacción y te pide que confirmes que eres tú. El método de confirmación varía según tu banco, pero los más comunes son tres: un código de un solo uso enviado por SMS a tu número registrado, una notificación push en la app del banco que debes aprobar, o una verificación biométrica (huella dactilar o reconocimiento facial) dentro de la propia app bancaria.

Los datos respaldan su eficacia: las transacciones autenticadas con Visa Secure presentan una tasa de fraude del 11 puntos básicos, frente a los 20 puntos básicos de las transacciones no autenticadas — una reducción del 45%. Al mismo tiempo, la tasa de aprobación sube un 9% cuando se completa la autenticación, lo que significa que tu depósito tiene más probabilidades de ser aceptado, no menos.

El protocolo 3D Secure ha evolucionado mucho desde sus primeras versiones. La primera generación te redirigía a una página del banco con aspecto anticuado donde debías introducir una contraseña estática. Era incómodo y muchos usuarios abandonaban el proceso. La versión actual, 3D Secure 2 (o EMV 3DS), es mucho más fluida: el banco analiza la transacción en segundo plano y, si el riesgo es bajo, puede aprobarla sin pedirte nada. Solo cuando detecta algo inusual —un importe alto, un dispositivo nuevo, un horario atípico— te solicita la verificación activa. Esto se llama «autenticación basada en riesgo» y es la razón por la que a veces depositas sin que te pidan nada y otras veces te llega un SMS.

A nivel europeo, el protocolo 3D Secure reduce el fraude online hasta un 70% según datos de los principales procesadores de pagos. No es un capricho del banco ni una molestia innecesaria — es la diferencia entre depositar con una protección real y depositar a ciegas.

Si la verificación 3D Secure falla, lo primero que debes comprobar es que tu número de teléfono registrado en el banco es el correcto. El segundo motivo más frecuente de fallo es tener la app del banco desactualizada, lo que impide recibir las notificaciones push. Y el tercero: algunos bancos tienen un tiempo límite muy corto para completar la verificación — si tardas más de 60 o 90 segundos en introducir el código, la transacción se cancela automáticamente.

Problemas frecuentes al depositar con Visa y cómo resolverlos

Llevo años recopilando los problemas que encuentran los usuarios al depositar con Visa, y puedo decir con certeza que el 80% de los rechazos se resuelve con información, no con cambios de tarjeta ni de operador. Vamos con los más comunes.

El rechazo bancario es el problema número uno. Tu banco detecta que estás intentando hacer un pago a una empresa de juego y lo bloquea. Esto no significa que estés haciendo algo ilegal — los operadores con licencia de la DGOJ son perfectamente legales. Pero algunos bancos aplican filtros genéricos que bloquean todas las transacciones con el código MCC 7995 (casas de apuestas y juegos de azar). La solución es llamar a tu banco y solicitar que desbloqueen los pagos a ese código de comercio. En la mayoría de los casos, basta una llamada de dos minutos. Si quieres profundizar en este tema, he escrito una guía específica sobre qué hacer cuando tu banco rechaza un depósito con Visa en apuestas.

El segundo problema frecuente es el límite de gasto excedido. Cada tarjeta Visa tiene límites diarios, semanales y mensuales para compras online. Si ya has hecho otras compras ese día y el depósito supera el límite restante, la transacción será rechazada. El mensaje de error suele ser genérico —»operación denegada»— sin aclarar que el problema es tu propio límite. Revisa los límites en la app de tu banco antes de intentar un depósito grande.

Datos de tarjeta incorrectos — parece imposible equivocarse al copiar 16 dígitos, pero ocurre más de lo que crees. Un dígito mal introducido, una fecha de caducidad confundida con otro formato (MM/AA vs AA/MM), o un CVV de una tarjeta anterior que tenías guardada en el autocompletado del navegador. Si el depósito falla a la primera, antes de buscar explicaciones complicadas, vuelve a introducir los datos manualmente.

La tarjeta caducada es otro clásico. Si tu Visa ha expirado y el banco te ha enviado una nueva, los datos del autocompletado del navegador seguirán apuntando a la tarjeta vieja. Actualiza los datos de pago tanto en tu navegador como en el perfil del operador.

Jorge Hinojosa, director general de Jdigital —la asociación que agrupa a los operadores de juego online en España— ha señalado que si se elimina la posibilidad de dar a conocer los operadores legales, se facilita el acceso a operadores ilegales. Esto viene al caso porque un porcentaje de los rechazos de depósito con Visa no ocurre en operadores con licencia, sino en plataformas no reguladas. Si tu Visa es rechazada sistemáticamente, una de las primeras cosas que debes comprobar es que el operador tiene licencia DGOJ vigente. Un 23,4% de los jugadores españoles ha jugado en plataformas no reguladas —consciente o inconscientemente— y en esas plataformas los rechazos de tarjeta son mucho más frecuentes porque los bancos las identifican y bloquean. Para más información y recomendaciones, visita nuestra guía experta sobre apuestas con Visa en España.

Por último, un problema más técnico: la caída temporal del sistema de pago del operador. Ocurre raras veces, pero durante actualizaciones de software o picos de tráfico (final de Champions, por ejemplo), el pasarela de pago puede saturarse. Si después de tres intentos fallidos sin un motivo claro el depósito sigue sin funcionar, espera quince minutos y vuelve a intentarlo. Y si el problema persiste, contacta al soporte del operador antes de seguir intentándolo — múltiples intentos rechazados pueden hacer que tu banco bloquee la tarjeta temporalmente por sospecha de fraude.

¿Cuál es el depósito mínimo con Visa en las principales casas de apuestas?

La mayoría de operadores con licencia en España establecen un depósito mínimo de 10 euros con Visa, aunque algunos permiten depositar desde 5 euros y otros elevan el mínimo a 15 o 20 euros. El mínimo concreto depende del operador y, en ocasiones, del tipo de tarjeta Visa que utilices. Consulta siempre la sección de métodos de pago del operador antes de intentar un depósito.

¿Puedo depositar con una Visa de otro país en una casa de apuestas española?

Técnicamente sí, siempre que la tarjeta sea Visa y el operador la acepte. Sin embargo, hay dos consideraciones importantes: tu banco puede cobrar una comisión por transacción internacional (entre el 1% y el 3%), y el operador puede exigir que la tarjeta esté emitida en la Unión Europea. Además, el titular de la tarjeta debe coincidir con el titular de la cuenta de apuestas, independientemente del país de emisión.

¿El depósito con Visa aparece en mi extracto bancario?

Sí. El depósito aparecerá en tu extracto bancario con el nombre comercial del operador o un descriptor abreviado. El formato varía según el operador y tu banco, pero siempre quedará reflejado como un cargo a una empresa de juego. Esta trazabilidad es importante tanto para tu control de gastos como para cuestiones fiscales.

¿Necesito activar algo en mi banco para depositar con Visa en apuestas?

En muchos casos sí. Algunas entidades bancarias emiten tarjetas con las compras online desactivadas por defecto, y otras aplican filtros que bloquean pagos a empresas de juego. Revisa en la app de tu banco que la opción de compras por internet esté habilitada y que no haya restricciones activas para el código de comercio de apuestas (MCC 7995). Si tienes dudas, contacta al servicio de atención al cliente de tu banco.

Creado por la redacción de «Visa Apuestas».